当サイトでは、運営維持のために広告を使用しています。

仕事をする上で、数字が苦手で、見ただけで逃げ出したい。

なかなか公式が覚えられずに苦労されているのではないかと思います。

この記事では、新入社員や数字が苦手な人にもわかりやすく、小売業の計数の使い方について記載します。

小売業の計数は、式をむやみやたらに覚えるのではなく今、何の数を出したいかがわかれば式を覚える必要はありません。

記事を読むことで、数字を上手に扱って以下のことができるようになることが目標です。

・仕事に説得力が増し、数字が自分の味方になる

・計数の式が理解できるようになる

・その式をどのように使ったら良いのかがわかる

10年ほど小売業で働いていた筆者が、新人チーフや社員、勉強したいパートさんへ向けて明日から役に立つ仕事のヒントを紹介しています。

どうぞお仕事にお役立てください。

目次

数字を仕事の味方にするために、公式を分解してみる

それでは、「売上」の公式を例にして、仕事の悩みが解決できる一例を挙げたいと思います。

公式を見れば売上はどこの数字を上げれば作ることができるのかがわかります。

売上の式は以下です。

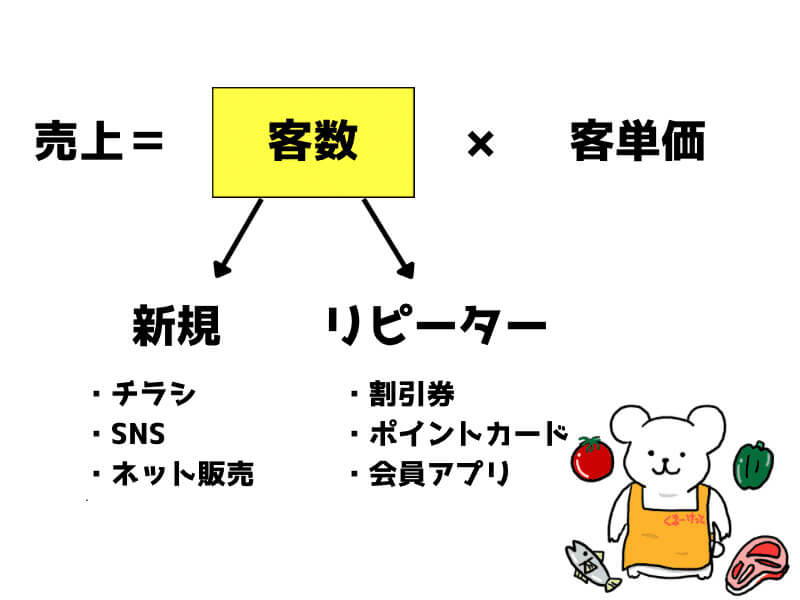

売上=客数×客単価

かけ算ということは売上を上げる為には「客数」か「客単価」どちらかを上げれば売上は上がるということになります。

そして更に「客数」と「客単価」は分解ができます。

まずは客数から「客数」は新規とリピーターに分けることができます。

新規のお客さんはチラシやSNSを使用して増やす。

リピーターであればポイントカードや割引券で増やすといった施策が取れます。

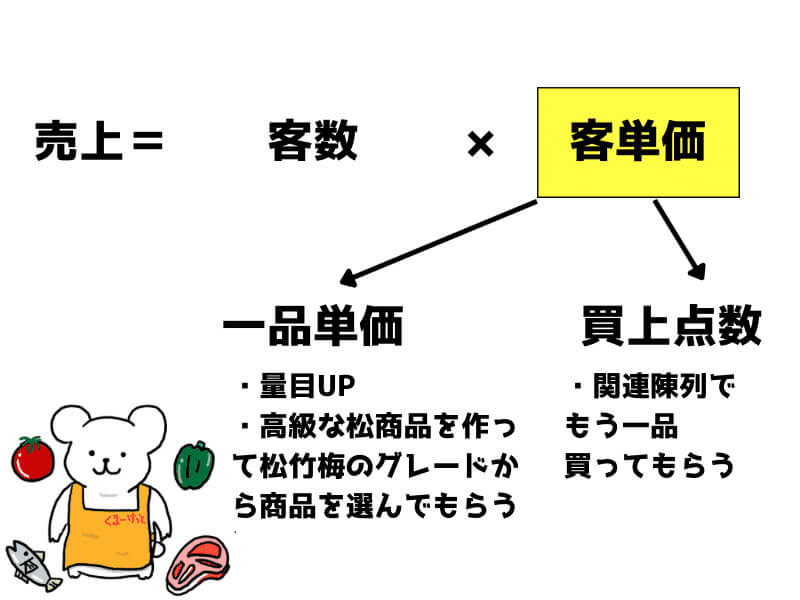

次に「客単価」は一品単価と買い上げ点数に分解できます。

客単価を上げたい場合は大量目を作って商品の一品単価を上げたり、松竹梅の法則にならい普段の商品のグレードに松を入れることによって単価を上げることができます。

松竹梅の法則とは|真ん中を選ぶ心理・マーケティング現場への活用・価格設定のポイント | 口コミラボ (kutikomi.com)

買い上げ点数を上げたいときは衝動買いをさせる売場を作ります。

パンの横にジャムを陳列するような関連陳列で、1品多く買って貰えるような売場にするのもその1つです。

凄くざっくりしていますが、このように嫌いな公式でも知っていれば自分の悩みを解決してくれる味方となります。

小売業の計数は分母に注目すると公式は覚えなくても良い

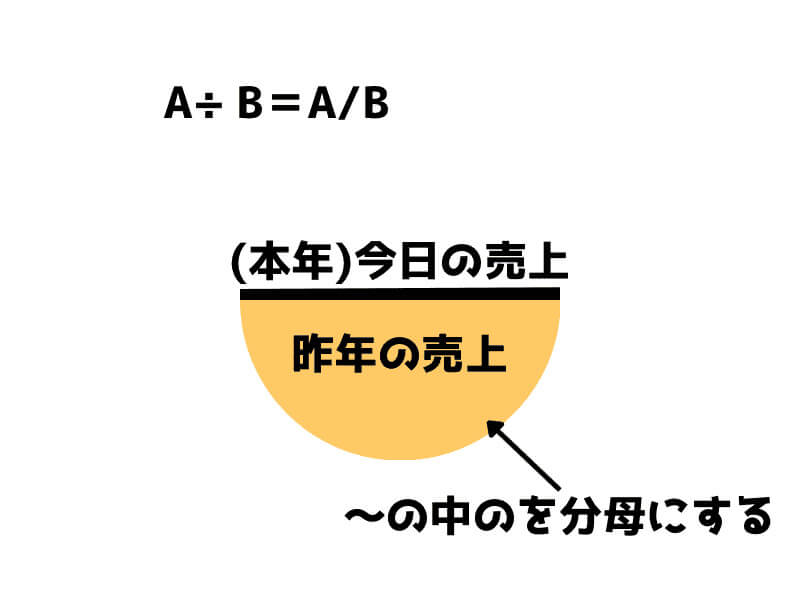

昨年対比、廃棄率、原価率、値入れ率、荒利率…と仕事で使用するのはこのような〇〇率といったものが多いです。

式を覚えなくても、「〜の中の」、「~と比べて」の部分を分母にすればいいのです。

売上昨対

今日(本年)の売上÷昨年の売上×100

→昨年の売上と比べて今日の売上の割合はいくら?

廃棄率

廃棄高÷売上高×100

→売上の中の廃棄の割合はいくら?

このように全体の中からどの数値を比べたいのかわかれば良いのでわざわざ式を覚えなくても良いのです。

ちなみに

廃棄高÷売上高×100

先程の式から得られる情報の説明をしましたが、この式を見ればわかる通りロス率を減らしたければ、ロスを減らす…だけではなく売上を上げればロス率は減ることがわかります。

原価率

原価÷売価×100

→売価の中の原価の割合はいくつ?

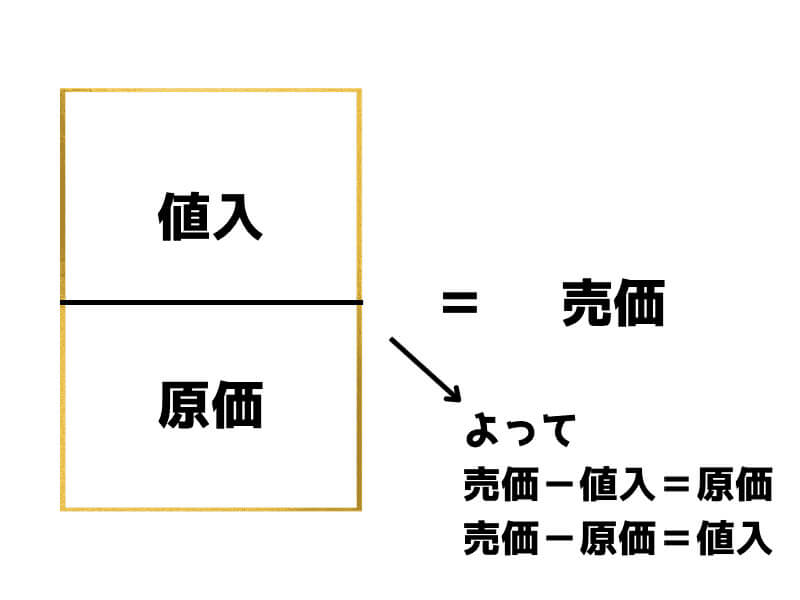

原価自体は

原価=売価−値入高で出ます。

予定された儲けのことです。

例えば売価が1コ100円のパンの儲けが50円だったとします。

5コ計画して250円の儲けになる予定でしたが、1コ落としてしまい4コ販売して200円の儲けでした。

というように値入はあくまでも予定の利益の事です。

値引き、廃棄、不明ロスなどのロスを加味した最終利益が荒利益となります。

原価が高ければ高いほどその商品は儲からない商品です。

値入率

値入高÷売価×100

→売価の中の値入高の割合はいくつ?

値入高は

値入高=売価−原価

で出ます。

荒利益率

荒利益高÷売上高×100

→売上の中の荒利益高の割合はいくつ?

荒利益高は

荒利益高=売上高−売上原価

荒利益高=売上高×荒利益率

で出ます。

消化率

販売数量÷製造数量×100

→製造した(陳列した)商品の中の売れた商品の割合

構成比

部門の売上÷店全体の売上×100

→全体の売上の中の部門の売上

全体の売上を占める個別の売上を見る数値なので、部門の構成比の他にも中分類の売上÷自部門の売上×100で部門の中分類の構成比、また単品の構成比を出すことができます。

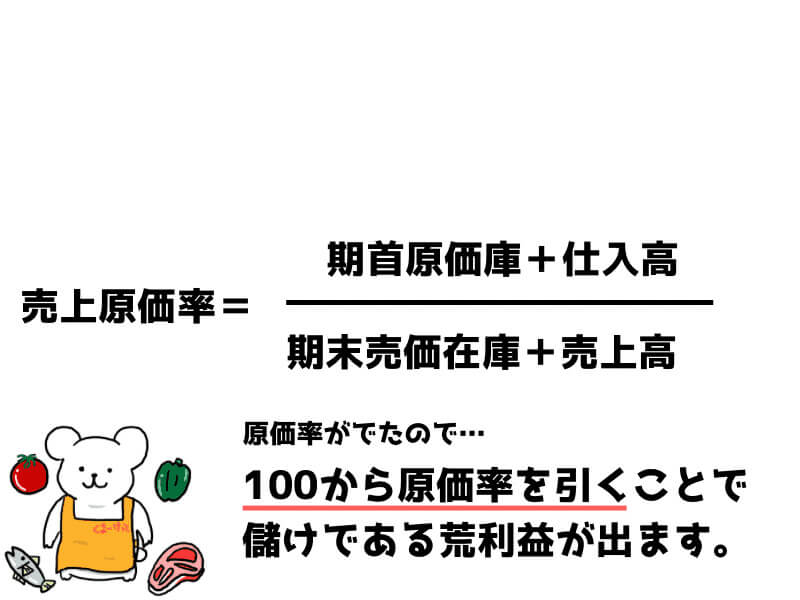

棚卸で使う計数!期間の荒利率の求め方:期首原価在庫と期末売価在庫とは?

多くの人がわからなくなってしまう期間の荒利率の求め方についても解説します。

月の荒利益を出す時にはまずはこちらの公式で原価率を出します。

という感じで

(期首原価在庫+月の仕入れ)÷(期末売価在庫+月の売上)=原価率が出るので100から原価率を引くと荒利率がでます。

棚卸しは売価還元法で行っている

原価率を出すなら初めから原価で棚卸をすれば良いのですが、スーパーは何千、何万アイテムも商品があるので、それぞれのアイテムの原価を調べてやろうとすると特に相場で変わる野菜や魚はアイテムごとに毎日調べないといけないので一苦労です。

そこで、売価で商品の在庫金額を出して原価金額を割り出す売価還元法という棚卸し方法で行います。

その月の在庫を売れたと過程して売価で計算します。

期間の荒利率の求め方は難しそうですが、単品の時に使っていた原価÷売価の式と考え方は同じです。

単品という小さな枠で見ているか、部門という大きな枠で見ているかの違いです。

売価還元法の罠:在庫が多ければ荒利率は上がる?

棚卸の際に、お店の売場やバックヤードにある在庫ですが、これが式にあった期末売価在庫です。

バックヤードの在庫や売場に陳列されている商品は0になることはありません。

なのでこの在庫は例えば棚卸し日は期末売価在庫ですが、翌月になれば売価在庫に売上原価率をかけて期首原価在庫として計算します。

棚卸し日の3/31の期末売価在庫と翌月の4/1の期首原価在庫の商品は同じものです。

式を見るとわかる通り売れたと過程して売価で計算してるので、在庫が多ければ分母が大きくなりその月の荒利率は計算上は上がります。

しかし、その在庫が翌月には売価在庫に原価率をかけて期首原価在庫を出しているので、分子の数字が大きいとその月の荒利率は出にくくなってしまいます。

例えば今月の荒利益は40%でした。原価は60%でした。でしたら

月末のパンの在庫が

50万×原価率60%=30万

80万×原価率60%=48万

在庫が多いほど翌月の期首原価在庫が重くなってしまって利益が出にくくなってしまいます。

更に言えば

・在庫を持ちすぎると鮮度が悪くなる

・うまく売れずに廃棄になってしまえば大きく利益を落とす

・各商品の在庫が多すぎてあるのかないのかわからないと発注精度が悪くなる

・本来なくていいものを冷やす電気代やスペース

・商品を探す手間による時間の無駄

などの問題が出てきます。

また、荒利益を出したいがためにロス対策といって商品量を減らしたり、値入の低い商品の取り扱いを辞めてしまうのは間違いです。荒利益を上げるには売上を上げなければいけないので、商品を縮小していくことは利益を下げることに繋がってしまいます。

大事なのはお客さんのニーズに合った商品を展開することです。

計数は仕事でどのように使うのか?

ここからは先ほど学んだ公式をどのように活かしていくのかを書いていきます。

まずは構成比から見ていきましょう。

構成比はスーパーでは店が持ってる売上の中の部門の売上…という数値で主に使われてますが

→ベーカリー部門の売上の中の惣菜パンの構成比

自部門の全品の中の中分類の売上構成比

→ピザの中のマルゲリータの構成比

自部門の中分類の売上の中の単品の売上構成比

というように全体の中でどのくらい売れているのかの構成を見る時に使用する数値です。

例えばクリスマスにベーカリー部門の主力商品は何か?を知りたい時に昨年の12/24に何が売れていたのかをベスト20位くらいまで単品の売上高ランキングを出してみます。

同じピザでも

マルゲリータ 10000円

チキンピザ 10000円

サラミピザ 6000円

チーズピザ 4000円

…合計3万円

こちらを構成比にすると以下のようになります。

マルゲリータ 33.33%

チキンピザ 33.33%

サラミピザ 20%

チーズピザ 13.33%

これだけ見るとマルゲリータとチキンが1番売れています。

普段はマルゲリータが売れていたのに、子供とパーティーをするから24日はチキンピザも人気なのかもしれないという仮説も立てられます。

更に最終販売時刻を見てみるとマルゲリータが16:00、チキンピザが閉店30分前の20:30であった場合、マルゲリータの早期欠品が考えられます。

チキンピザが売れたというより、今年は昨年よりもマルゲリータを増やさなければいけないという事実がわかります。

その他にもピザが3万円売れていて部門の売上が15万円である場合、ピザ全体の構成比は20%になるので今年の製造計画に大体のピザの目安ができます。

相乗積で全体の利益を知る

構成比の出し方がわかったら次は相乗積もやってみましょう。

売上だけを作ろうと思ったら価格を下げて売りまくればいいのでいくらでも作れます。

しかし、それでは利益は全く出ないことはわかると思います。

お店としては利益の追求は必須です。

商品というのはそれぞれ儲かる商品、反対に儲からない…むしろ赤字の商品と色々あります。

これらをバランスよく売ることで利益を作ることができます。

その時に必要なのが相乗積。

相乗積とは荒利の貢献度がわかる数値です。

式は

構成比×荒利率です。

先ほどの商品であったら

マルゲリータ0.33(構成比)×0.25(荒利)=0.08…というように計算していくと、全体のピザの荒利益は30%

| 商品 | 荒利益 | 売上構成比 | 相乗積 |

| マルゲリータ | 25% | 33.3% | 0.08 |

| チキンピザ | 10% | 33.3% | 0.08 |

| サラミピザ | 40% | 20% | 0.08 |

| チーズピザ | 50% | 13.3% | 0.06 |

| 合計 | 30% | 100%(99.9…) | 0.3 |

この構成比の割合が変わると最終の利益は同じ商品でもこのように変化します。

| 商品 | 荒利益 | 売上構成比 | 相乗積 |

| マルゲリータ | 25% | 20% | 0.075 |

| チキンピザ | 10% | 15% | 0.015 |

| サラミピザ | 40% | 15% | 0.06 |

| チーズピザ | 50% | 40% | 0.2 |

| 合計 | 35% | 100% | 0.35 |

利益が高いチーズピザをたくさん売ることで同じ商品数でも最初の表よりもトータルの利益が上がっています。

つまり儲かる商品とそうでない商品をバランスよく組み合わせることが大切です。

利益が少ないけども人気のマルゲリータピザやチキンピザを売りながら、儲けのあるチーズピザやサラミピザをしっかりと売ることで利益を残すことができるのです。

Aという商品をチラシの目玉として集客させるために、その原資としてBという商品を売ることによって利益のバランスを取ります。

こうして競合に負けない売価設定ができます。

もちろん荒利率で出なくても計画段階では値入率で考えて販売計画を立てます。

構成比×値入率

ロスについて細かく分析する

他にもロスに悩まされている場合、何も考えずにただ商品量を一律に減らしてしまえば売上はどんどん下がっていく一方ですが、何の商品にどのようなロスが出ているのか?で手を打つことができます。

ロスが多いのはどの中分類なのか?全体のロスの中でどの中分類のロス率が高いのかを調べます。

中分類の廃棄高÷部門の売上×100

更に中分類の中の単品で異常値の出ているものは何なのか?と

全体→中分類→単品と数値を確認していきます。

例えばその商品が食パンでであれば、なぜ食パンのロスが多いのか原因を探します。

ロスには廃棄ロスと値引きロスがあるのでそちらも分解して考えられます。

欠品による目には見えないチャンスロス(機会損失)や歩留まりロス、万引きなどの不正のロスなどもあります。

チャンスロス

チャンスロス(機会損失)の原因は様々ですがわかりやすい一例が、売場の商品が欠品していた場合「そこに商品があれば売れたのに…」という状態のことです。

歩留まり率

原材料に対する出来上がりの商品の占める割合です。

お魚をさばいたときに内臓などの捨てる部分があるので、裁く前と出来上がった商品の重さは同じではありません。できあがった重量がどのくらいの割合なのかを把握するのに使います。

くまぁ。

くまぁ。

店によっても考えられる原因は様々ですが

・ピーク時間までに食パンが用意できておらず、お客さんが買えない。

・商品化が酷すぎて買ってもらえずに廃棄になる。

・値引きをする時に段階値引きをせずに即半額にしてしまい無駄な値引きロスが増えている。

・フレンチトーストなど加工品として販売せずにそのまま捨ててしまっている。

・雨だったので製造数量が多すぎてしまった。

・製造数が売場に見合っていない。→売場面積に対しての製造数量が多すぎる。

というように、数値を見ることによって原因→対策が見えて来ます。

まとめ

以上のように数字は絶対的事実なので客観的に誰が見てもはっきりとわかる指標になります。

「たくさん売れました!」よりも「1万円売れました!」という方が誰が見てもわかるかと思います。

ほんの一例ですが今回は数字の使い方を紹介させていただきました。

今は数字は憎きものかもしれないですが、数字をうまく使えば上司や部門の社員、パートさんへの説得力は増して、自分の意見を聞いてもらいやすくなります。

感覚や感情でなんとなく仕事をするよりもより効率よく仕事ができると思います。

その他にもくまログでは仕事に役立つ記事を書いてますので参考にしてみて下さい。

[…] なので値入率(もうけの%)が50を割ってたらその商品に半額のシールを付けた瞬間に赤字になります。 【式を覚える必要なし!】小売業で使う計数の使い方を簡単にわかりやすく解説! […]

[…] な記事も書いてます!▼ 【式を覚える必要なし!】小売業で使う計数の使い方を簡単にわかりやすく解説! […]

[…] 【式を覚える必要なし!】小売業で使う計数の使い方を簡単にわかりやすく解説! […]

[…] けなので値入率(もうけの%)が50を割ってたらその商品に半額のシールを付けた瞬間に赤字になります。【式を覚える必要なし!】小売業で使う計数の使い方を簡単にわかりやすく解説! […]